Por Jorge Baca Campodónico, publicado en Predice Perú

¿Por qué la presión tributaria es baja y el costo de recaudación de la SUNAT es alto?

Los sistemas tributarios son la columna vertebral de los ingresos que los gobiernos requieren para financiar sus gastos, redistribuir el ingreso y estabilizar sus economías. Las principales métricas utilizadas para evaluar los sistemas tributarios son a) la relación entre los ingresos tributarios y el PBI (recaudación obtenida por cada 100 soles de PBI) y b) el costo de la administración tributaria como porcentaje de los ingresos tributarios (costo de recaudar 100 soles). Mientras que el primero refleja la capacidad de los gobiernos país captar los recursos que requieren, el segundo indica la eficiencia con la que se recaudan esos recursos. En esta entrega exploramos la relación entre estos dos indicadores en los países de América Latina y el Caribe (ALC) y las economías de la OCDE, revelando diferencias estructurales, desafíos institucionales e implicaciones políticas.

Ingresos tributarios como porcentaje del PIB (Presión Tributaria)

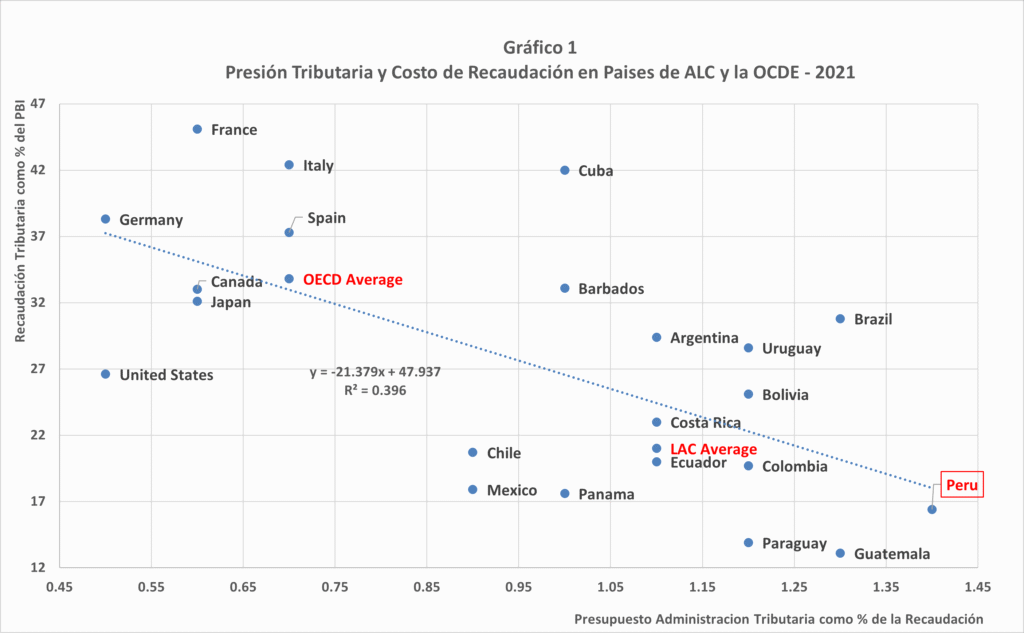

La relación impuestos/PIB varía significativamente entre países. En 2021, los países de la OCDE promediaron alrededor del 34%, mientras que los países de ALC se acercaron al 21%. Mientras que Francia y Dinamarca superaron el 45%, lo que refleja estados de bienestar expansivos; Perú, Guatemala y Paraguay se mantuvieron por debajo del 17%, lo que indica una capacidad fiscal limitada (ver Gráfico 1).

Esta disparidad no es simplemente una función del desarrollo económico. Refleja las diferencias en el diseño de la política fiscal, la informalidad, el cumplimiento y la estabilidad de la administración tributaria. Los países de la OCDE suelen tener bases imponibles más amplias, sistemas de impuestos sobre la renta más progresivos y sólidas contribuciones a la seguridad social. En contraste, muchos países de ALC dependen en gran medida de impuestos indirectos como el IVA (IGV), que son más fáciles de recaudar pero menos redistributivos pero confrontan altos niveles de evasión tributaria inducida por la informalidad.

Costo de la administración tributaria

El costo de la administración tributaria, a menudo expresado como un porcentaje de los ingresos tributarios totales, ofrece información sobre la eficiencia de la recaudación de impuestos. Los países de la OCDE generalmente reportan proporciones más bajas, a menudo entre 0.5% y 0.8%, mientras que los países de ALC oscilan entre 0.8% y 1.4%. Alemania y Japón gastan menos del 0,6% de los ingresos tributarios en administración, mientras que Perú y Guatemala gastan más del 1.25%, apesar de recaudar menos impuestos en relación con el PIB (ver Gráfico 1).

Esta aparente paradoja de tener mayores costos administrativos en países con menores rendimientos tributarios, puede explicarse por varios factores: (i) Informalidad y costos de cumplimiento. Los países de ALC enfrentan altos niveles de informalidad laboral y empresarial, lo que complica la aplicación y aumenta las cargas administrativas. Identificar, registrar y monitorear a los contribuyentes requiere más recursos por unidad de ingresos; y (ii) Brechas tecnológicas y fragmentación. Si bien muchos países de ALC han avanzado en la digitalización (por ejemplo, el sistema de facturación electrónica de Perú), los sistemas simplificados y las bases tributarias fragmentadas aún dificultan la eficiencia. Estos problemas, si bien comunes en Latinoamérica, en el caso del Perú se amplifican y en cierta manera explican la poca eficiencia de la SUNAT en el contexto latinoamericano y mundial.

Por su parte, los países de la OCDE se benefician de plataformas integradas y marcos institucionales de larga data que permiten economías de escala. Los costos administrativos fijos se distribuyen sobre una base más grande.

Interpretación de la relación: capacidad vs. eficiencia

A pesar de que la regresión econométrica (línea punteada en el Gráfico 1) muestra una razonable correlación entre la presión fiscal y el costo de recaudación, un bajo costo de recaudación no implica necesariamente un alto rendimiento fiscal, ni un alto coste implica ineficiencia. Las métricas deben interpretarse en el contexto de la política fiscal de cada país. Una alta carga tributaria y bajos costos administrativos, como se observa en países como Francia, Alemania e Italia, reflejan modelos fiscales enfocados en el bienestar social, con un alto nivel de cumplimiento y confianza en las instituciones.

Por su parte, baja recaudación de impuestos como porcentaje del PBI y alto costo administrativo (por ejemplo, Perú, Guatemala y Colombia) reflejan desafíos estructurales, incluida la informalidad y la complejidad de sus sistemas tributarios. Mientras que métricas intermedias (por ejemplo, Chile, México) sugieren avances en la modernización, pero persisten brechas en la cobertura y la equidad.

Implicaciones políticas

Comprender esta relación es crucial para plantear una reforma tributaria integral. Los países de ALC que buscan aumentar los ingresos fiscales no solo deben ajustar la política tributaria para ampliar la base tributaria reduciendo la informalidad, sino también invertir en capacidad administrativa. Las estrategias clave incluyen: (i) Expandir la infraestructura digital y los servicios al contribuyente; (ii) Apuntar a sectores de alto riesgo con programas de cumplimiento personalizados; y (iii) Fortalecimiento de la coordinación interinstitucional y el análisis de datos. Se deben enfatizar medidas orientadas a ampliar la base tributaria reduciendo la informalidad. Los países de la OCDE, mientras tanto, continúan refinando la eficiencia a través de la automatización, los conocimientos de comportamiento y los enfoques centrados en el contribuyente.

Conclusión

La interacción entre los ingresos fiscales y los costos administrativos revela mucho sobre la arquitectura fiscal de un país. Si bien los países de la OCDE demuestran que se pueden recaudar altos ingresos de manera eficiente, los países de ALC enfrentan un panorama más complejo donde la eficiencia debe equilibrarse con el alcance y la aplicación. Cerrar esta brecha requiere no solo mejoras técnicas, sino también reformas institucionales y voluntad política. En última instancia, una administración tributaria bien financiada y bien diseñada no es un costo, es una inversión en la capacidad estatal y la equidad social.

Fuente: CanalB

El Ministerio del Interior (Mininter)…

El virtual diputado de Renovación…

El panorama electoral tras la…

Con el objetivo de salvaguardar…

La Cancillería reafirma su respeto…